2025-03-26

2020-07-28

Niebawem miną 4 miesiące funkcjonowania instrumentów pomocowych. Nakierunkowane są głównie na poprawę sytuacji ekonomicznej przedsiębiorców. Trzeba jednak pamiętać, że każdy ze środków Tarczy Finansowej oraz Tarczy Antykryzysowej funkcjonuje w oparciu o podstawy prawne i wywołuje w tym zakresie określone skutki prawne, tworząc nowe prawa oraz zobowiązania.

Szczególną uwagę należy zwrócić jednak na aspekty podatkowe uzyskiwanego wsparcia, ponieważ korzystanie ze znaczącej części instrumentów powoduje powstanie zdarzeń, z którymi ustawa podatkowa wiąże określone konsekwencje. Dlatego też warto wzmocnić świadomość przedsiębiorców w zakresie prawnopodatkowym i pokazać, że problematyczne zagadnienia zawsze warto skonsultować z profesjonalnym doradcą podatkowym.

Jak już wspomniano, korzystanie z instrumentów udostępnionych w ramach Tarczy Finansowej oraz Tarczy Antykryzysowej wiąże ze sobą w szczególności skutki:

· prawne;

· finansowe;

· ekonomiczne;

· pracownicze;

· podatkowe.

Podatkowe skutki uzyskanego wsparcia są uzależnione od specyfiki danego instrumentu i sposobu w jaki realizowana jest pomoc. Wdrożone wsparcie obejmuje m.in.:

· pożyczki bezzwrotne;

· pożyczki zwrotne;

· subwencje;

· dofinansowania;

· umorzenia;

· wypłaty świadczeń;

· zwolnienia.

Każde z wymienionych zdarzeń będzie mieć inny podatkowy efekt. Jest on zależny w dużej mierze od istnienia (lub braku) ustawowej regulacji szczególnej. Ustawodawca w ramach ustaw antykryzysowych doprecyzowywał fiskalne rezultaty środków pomocowych poprzez ustanawianie odpowiednich przepisów. Trzeba jednak zaznaczyć, że w pewnych zakresach doprecyzowanie nie nastąpiło w drodze zmiany prawa, a poprzez wyjaśnienia. Przykładem takiego zdarzenia są wyjaśnienia Ministerstwa Finansów odnośnie skutków podatkowych subwencji otrzymywanych w ramach Tarczy Finansowej.

Na zagadnienia podatkowe dotyczące wsparcia z PFR warto omówić szerzej. Przede wszystkim dlatego, że krąg beneficjentów wsparcia jest bardzo szeroki i na dzień tworzenia artykuły wynosi blisko 300 000 przedsiębiorstw, a wciąż dostępne jest ponad 20 miliardów wsparcia tylko dla sektora MŚP. Uzasadnionym jest zatem stwierdzić, że wraz z liczbą podmiotów korzystających rośnie liczba

potencjalnych problemów prawnych i podatkowych. Ponadto, subwencja PFR jest przyznawana na podstawie umowy oraz regulaminu akcji. Co za tym idzie, znajdą tu zastosowanie głównie specyficzne uregulowania opracowane wyłącznie na potrzeby programu Tarczy Finansowej, z którymi przedsiębiorcy mogą mieć uzasadnione problem. Z uwagi na treść regulaminu oraz konieczność szybkiego zapoznania się z jego regulacjami, przez długi czas praktyka funkcjonowania napotykała pewne trudności oraz wątpliwości, związane chociażby z obliczaniem obrotu w procedurze VAT-marża, czy też z rozliczaniem dochodu z uzyskanej subwencji. Oczywiście, problemy były i są wyjaśnianie stopniowo przez PFR oraz Ministerstwo Finansów.

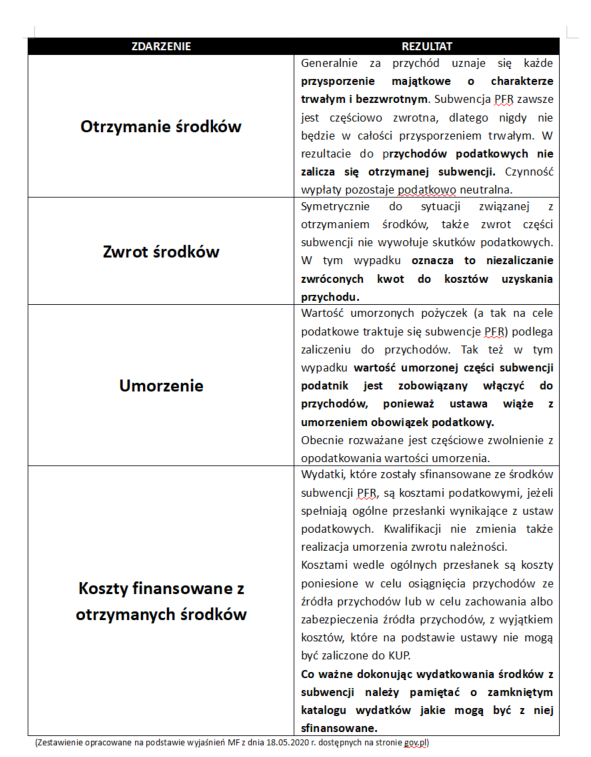

Dlatego też informacje odnośnie podatkowych aspektów subwencji PFR można opisać w sposób poniższy

Przedstawione wyjaśnienia nie stanowią źródła prawa, lecz można traktować je jako cenną wskazówkę interpretacyjną odnośnie bardzo różnie interpretowanych wcześniej zdarzeń podatkowych.

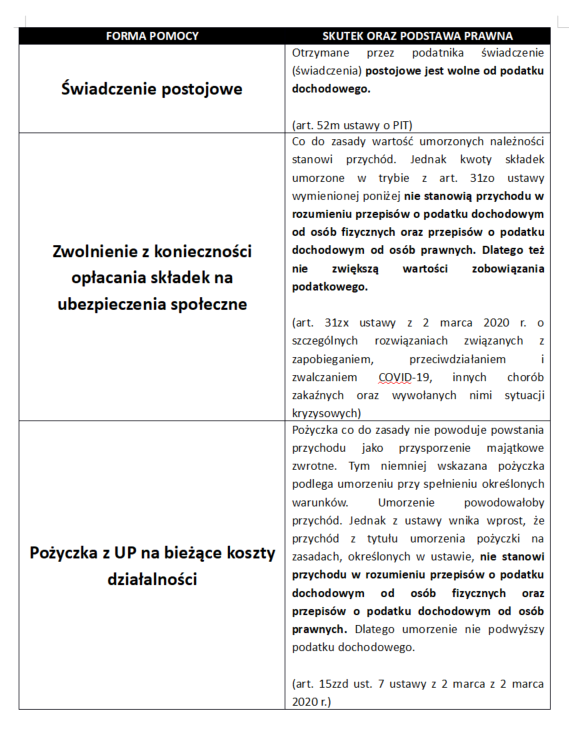

Warto jednak zwrócić uwagę, że niektóre instrumenty wsparcia mają ustawową dyspozycję odnośnie ich podatkowego rozliczania. Przykłady wskazano w poniższej tabeli.

Reasumując, dynamika zmian w prawie wymuszona koniecznością ratowania przedsiębiorców oraz miejsc pracy prowadzi do powstania skomplikowanych stanów faktycznych oraz prawnych. Zagadnienia podatkowe, które ze swojej natury są wysoce złożone, nabierają szczególnego znaczenia w przypadku instrumentów wsparcia z Tarcz Antykryzysowych. Prawidłowe rozpoznanie obowiązków oraz praw podatnika wymaga w tym zakresie szczegółowej wiedzy oraz doświadczenia płynącego z praktyki. Finalnie, zaistniała sytuacja stanowi wyzwanie ale i szansę na rozszerzenie współpracy przedsiębiorców z doradcami podatkowymi, dla zapewnienia przedsiębiorcy podatkowego bezpieczeństwa oraz pewności co do stanu prawnego.

AUTOR: Justyna Zając - Wysocka, wiceprzewodnicząca Małopolskiego Oddziału KIDP

Szkolenia